この記事はだいたい 6

分前後で読めます。

こんにちは! 毎日寒い日が続いていますね。

今回は、我が家の資産レポートの4回目。

約4か月前(10月3日)から前月末(2026年1月31日)までの資産に加えて、去年の同時期(2024年9月30日)の資産を並べました。

前回の資産レポートはこちら。

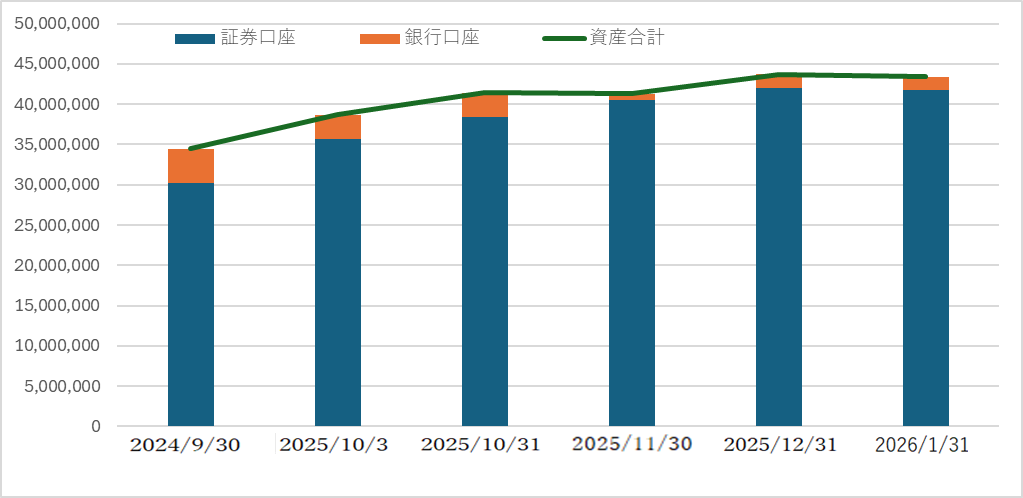

🧾資産の内訳と推移

| 項目 | 内訳 | 2024/9/30 | 2025/10/3 | 2025/10/31 | 2025/11/30 | 2025/12/31 | 2026/1/31 |

|---|---|---|---|---|---|---|---|

| 証券口座 | 合計 | 3025万円 | 3568万円 | 3846万円 | 4046万円 | 4203万円 | 4172万円 |

| 楽天証券 (旧NISA) | 1477万円 | 208万円 | 226万円 | 225万円 | 228万円 | 227万円 | |

| SBI証券 (新NISA含む) | 341万円 | 2686万円 | 2916万円 | 2919万円 | 2964万円 | 2957万円 | |

| SBIVCトレード | 0万円 | 103万円 | 96万円 | 281万円 | 274万円 | 258万円 | |

| 妻マネックス証券 (新NISA含む) | 160万円 | 283万円 | 306万円 | 314万円 | 426万円 | 422万円 | |

| 長男楽天証券 (ジュニアNISA) | 238万円 | 288万円 | 302万円 | 307万円 | 311万円 | 308万円 | |

| その他証券 | 809万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| 銀行口座 | 合計 | 420万円 | 297万円 | 292万円 | 81万円 | 167万円 | 168万円 |

| 三井住友銀行 | 175万円 | 197万円 | 192万円 | 81万円 | 167万円 | 168万円 | |

| SBIVCトレード(預かり金) | 0万円 | 100万円 | 100万円 | 0万円 | 0万円 | 0万円 | |

| その他銀行 | 245万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| 資産合計 | 3445万円 | 3865万円 | 4138万円 | 4127万円 | 4370万円 | 4340万円 |

FIRE達成率

まだ私のポートフォリオは公開していないですが、年実質リターン中央値は大体6%くらいと考えています。

年間生活費はざっくりですが公開しています。

このブログで最初に定義したFIRE達成率を求める式に値を入れて算出すると、

FIRE 達成率

=資産×年実質リターン中央値÷年間生活費

=4340万円×6%÷312万円

=83.5%

💡資産増減の考察

代表的なインデックスであるS&P500を例にすると、前月比で約1%上昇しました。為替の影響等もあり、私のポートフォリオでは、資産はほぼ横ばいでした。

リスク分散及び追加投資用の現金準備のため、積立NISAの半分をしばらく停止しました。余った現金は暴落時に使用しますが、通常時はIPO投資抽選資金として、当たれば儲けものくらいの感じで手堅いものにだけ応募したいと思います。もちろん全力でやれば当たる確率は上がりますが、複数口座の管理やIPOスケジュールを常に見張るのが面倒なので、やれる範囲でということで。

資産全体として、前月と比べて約0.7%(30万円)の減少となりました。まあ、誤差範囲ですね。

🧠証券口座の使い分けと今後の方針

- 楽天証券は昔メインで使っていましたが、今はSBI証券に移行済み。クレカ積立のポイント狙いでしたが、現在はそれほど差がないので、そのままSBI証券を使ってます。

- 旧NISAはあと1銘柄のみ残っていて、今年で期限切れなので、SBI証券に一本化予定です。

- ジュニアNISAは長男名義で、あと14年くらい寝かせるつもりです。2027年から開始予定のこどもNISAは、子どもが18歳までしか使用できないので、自分の新NISA枠より先に埋めるのもありかなと考え中です。相続も含めて使い勝手が良ければ(相続税ゼロ、自動継承など)活用しますし、現行法と変わらなければ家族の資産として運用します。

- SBIVCトレードでは、暗号資産を運用中です。10%以上の変動か、3カ月間動きがなければ、100万円追加予定です。ポートフォリオの10%までと決めているので、他の資産がよほど上がらない限りは、それ以上の購入はしばらくしません。税制が変わる(売却益の50%徴収→20%徴収(他の有価証券と同様))までは売却もしません。

→さらに10%下がりましたが、追加投資でリスクを取りにいくよりは、現金確保でリスク耐性を上げることを優先するため、購入はしません。 - 妻にも新NISAを活用してもらっていましたが、今年は一時停止中です。

→現金比率を上げてリスクコントロールのためです。

✍️さいごに

今後も毎月、資産の推移を報告していきます! 毎週の記事で基本的なお金の情報を発信した後になってしまいますが、一般的なポートフォリオの話や、私自身のポートフォリオの話、投資方針の詳細などもそのうち書いていく予定なので、興味がある方はぜひチェックしてみてくださいね。

それでは、また来月の報告で!

Wrote this article この記事を書いた人

エフ 男性

3歳の息子と1歳の娘を育てる2児の父。 2人目の誕生をきっかけに1年間の育休を取得し、家事・育児に全力で向き合う。 10年以上にわたり投資を続け、元本を倍以上に育ててきた。 「堅実な投資」と「合理的な節約」がモットー。 FP(ファイナンシャルプランナー)資格保有。妻は専業主婦。 家族との時間と、お金のゆとりの両立を目指している。

関連記事 Related articles