この記事はだいたい 7

分前後で読めます。

ドラクエⅫの新情報ありましたね。

まさかサブタイトルが変わってしまうとは…流石に当てられないですw

スタッフも予想以上に高齢化していたようで、チームを一新して再構築しているとか。

新サブタイトルからもう一度考察し直しますかねえ。

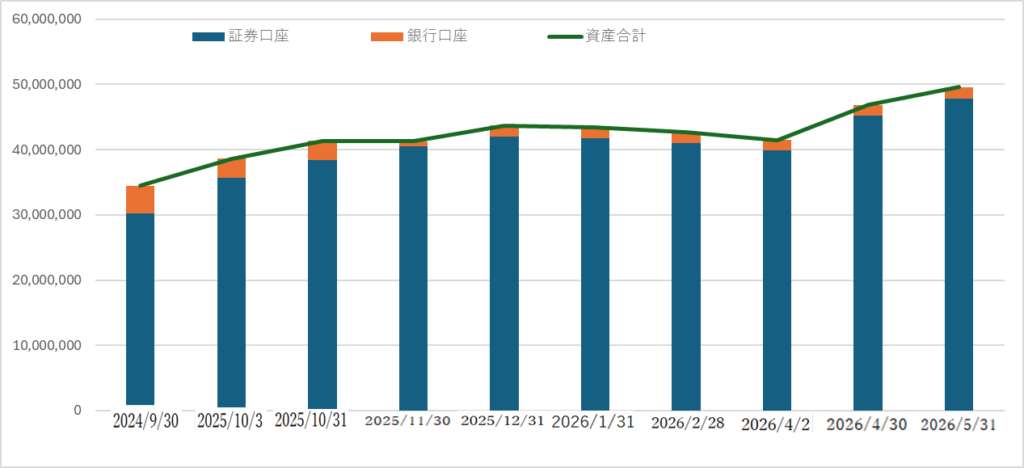

今回は、我が家の資産レポートの8回目。

約8か月前(2025年10月3日)から前月末(2026年5月31日)までの資産に加えて、2024年9月30日の資産を並べました。

前回の資産レポートはこちら。

🧾資産の内訳と推移

| 項目 | 内訳 | 2024/9/30 | 2025/10/3 | 2025/10/31 | 2025/11/30 | 2025/12/31 | 2026/1/31 | 2026/2/28 | 2026/4/2 | 2026/4/30 | 2026/5/31 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 証券口座 | 合計 | 3025万円 | 3568万円 | 3846万円 | 4046万円 | 4203万円 | 4172万円 | 4099万円 | 3984万円 | 4519万円 | 4786万円 |

| 楽天証券 (旧NISA) | 1477万円 | 208万円 | 226万円 | 225万円 | 228万円 | 227万円 | 228万円 | 220万円 | 243万円 | 256万円 | |

| SBI証券 (新NISA含む) | 341万円 | 2686万円 | 2916万円 | 2919万円 | 2964万円 | 2957万円 | 2932万円 | 2844万円 | 3252万円 | 3462万円 | |

| SBIVCトレード | 0万円 | 103万円 | 96万円 | 281万円 | 274万円 | 258万円 | 204万円 | 211万円 | 241万円 | 242万円 | |

| 妻マネックス証券 (新NISA含む) | 160万円 | 283万円 | 306万円 | 314万円 | 426万円 | 422万円 | 425万円 | 410万円 | 453万円 | 478万円 | |

| 長男楽天証券 (ジュニアNISA) | 238万円 | 288万円 | 302万円 | 307万円 | 311万円 | 308万円 | 310万円 | 299万円 | 330万円 | 348万円 | |

| その他証券 | 809万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| 銀行口座 | 合計 | 420万円 | 297万円 | 292万円 | 81万円 | 167万円 | 168万円 | 166万円 | 165万円 | 165万円 | 174万円 |

| 三井住友銀行 | 175万円 | 197万円 | 192万円 | 81万円 | 167万円 | 168万円 | 166万円 | 165万円 | 165万円 | 174万円 | |

| SBIVCトレード(預かり金) | 0万円 | 100万円 | 100万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| その他銀行 | 245万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 | |

| 資産合計 | 3445万円 | 3865万円 | 4138万円 | 4127万円 | 4370万円 | 4340万円 | 4265万円 | 4149万円 | 4684万円 | 4960万円 |

FIRE達成率

まだ私のポートフォリオは公開していないですが、年リターン平均値は大体6%くらいと考えています。

年間生活費はざっくりですが公開しています。

このブログで最初に定義したFIRE達成率を求める式に値を入れて算出すると、

FIRE 達成率

=資産×年リターン平均値÷年間生活費

=4684万円×6%÷312万円

=95.4%

もうすぐ達成が見えてきました!

💡資産増減の考察

代表的なインデックスであるS&P500を例にすると、前月比で約5.2%上昇しました。これは、先月に続き、ハイテク・AI・半導体系の決算が予想以上に好調だったことによる上昇トレンドが主な原因です。ハイテク系の代表的なインデックスであるNASDAQ100は約10.5%上昇しました。まだまだ中東情勢が不安定で下落リスクが高い状況が続いていますので安心はできませんし、ここ2ヶ月で流石に加熱しすぎ、上昇し過ぎの傾向が見られましたし、今月は少し上昇幅が緩やかだったので、下がる可能性があると思っておいた方が無難かなと思っています。

資産全体として、前月と比べて約5.9%(276万円)の増加となりました。僅か2ヶ月で資産が約800万円増え、年収以上を稼いでしまいました。これが“お金で稼ぐ”ということですね。このペースでいくと私の年収は5000万円を超えますw

🧠証券口座の使い分けと今後の方針

- 楽天証券は昔メインで使っていましたが、今はSBI証券に移行済み。クレカ積立のポイント狙いでしたが、現在はそれほど差がないので、そのままSBI証券を使ってます。

- 旧NISAは今年で期限切れなので、SBI証券に一本化予定。

- 三井住友銀行から新しいクレジットカードが発表されました。銀行口座と証券口座の合計が5000万円以上だとプラチナカードを年会費無料で使えるそうなので、次の目標に据えたいと思います。このカードは、消費に対して還元する従来のシステムではなく、資産の保有・運用に対して還元する新しいシステムなので、すごくFIRE志向の人達に刺さると思います。

- ジュニアNISAは長男名義で、あと15年くらい寝かせるつもり。

- SBIVCトレードでは、暗号資産を運用中。10%以上の変動か、3カ月間動きがなければ、100万円追加予定。ポートフォリオの10%までと決めているので、他の資産がよほど上がらない限りは、それ以上の購入はしばらくなし。税制が変わる(売却益の50%徴収→20%徴収(他の有価証券と同様))までは売却もしません。

- 妻にも新NISAを活用してもらっていて、クレカ積立で少額ずつ運用中。資産額はざっくり把握してます。

→現金が貯まったので、そろそろ妻口座の新NISAを再開しようかなと思っています。

✍️さいごに

今後も毎月、資産の推移を報告していきます! 毎週の記事で基本的なお金の情報を発信した後になってしまいますが、一般的なポートフォリオの話や、私自身のポートフォリオの話、投資方針の詳細などもそのうち書いていく予定なので、興味がある方はぜひチェックしてみてくださいね。

それでは、また来月の報告で!

Wrote this article この記事を書いた人

エフ 男性

4歳の息子と2歳の娘を育てる2児の父。 2人目の誕生をきっかけに1年間の育休を取得し、家事・育児に全力で向き合う。 10年以上にわたり投資を続け、元本を倍以上に育ててきた。 「堅実な投資」と「合理的な節約」がモットー。 FP(ファイナンシャルプランナー)資格保有。妻は専業主婦。 家族との時間と、お金のゆとりの両立を目指している。

関連記事 Related articles